Desde la Asociación de Usuarios de Vehículos Eléctricos (AUVE), presentamos este análisis basado en los Manuales Prácticos de Renta 2025 de la Agencia Tributaria. El objetivo es desgranar todas las deducciones, bonificaciones e incentivos a la movilidad cero emisiones para que los usuarios puedan optimizar su declaración.

1. Deducciones estatales: vehículos y puntos de recarga

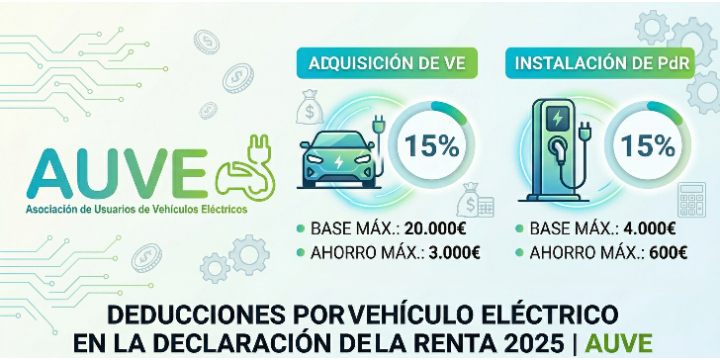

A nivel nacional, está vigente para todo 2025 y 2026 la deducción del 15 % en el IRPF como ventaja fiscal por la compra de vehículo eléctrico (VE) y/o instalación de puntos de recarga (PdR). Estas deducciones operan sobre la cuota íntegra estatal y se dividen en dos grandes bloques:

A. Adquisición de vehículos eléctricos

Se establece una deducción aplicable de hasta 3.000€ a la compra de vehículos eléctricos "enchufables" y de pila de combustible nuevos.

- Vehículos elegibles: Deben ser vehículos nuevos matriculados por primera vez en España a nombre del contribuyente. No es aplicable si la primera matrícula se realizó a nombre del concesionario ni para vehículos usados importados.

- Anticipos: Si se ha abonado una cantidad a cuenta entre el 30 de junio de 2023 y el 31 de diciembre de 2025 que represente al menos el 25% del valor del vehículo, se puede aplicar la deducción, debiendo abonarse el resto antes de que finalice el segundo período impositivo posterior.

- Base de deducción: Está constituida por el valor de adquisición, incluidos gastos y tributos inherentes, descontando siempre aquellas cuantías que hubieran sido subvencionadas o fueran a serlo (como el Plan MOVES III).

- Límites: La base máxima anual de esta deducción es de 20.000 euros, siendo el mismo límite en tributación individual y conjunta. La deducción aplicable será el 15% de dicha base, lo que supone un ahorro máximo de 3.000 euros. Cada contribuyente podrá aplicar la deducción por una única compra de vehículo.

B. Instalación de puntos de recarga

Se permite la deducción de hasta 600€ para la instalación de puntos de recarga de baterías para vehículos eléctricos.

- Requisitos: La instalación debe realizarse en un inmueble propiedad del contribuyente, ya sea una vivienda unifamiliar o un aparcamiento en régimen de propiedad horizontal donde sea copropietario. La instalación no puede estar afecta a una actividad económica.

- Plazos: La instalación deberá estar finalizada antes del 31 de diciembre de 2025. La deducción se practicará en el periodo impositivo en el que se finalice la instalación, y si las cantidades se abonaron antes, se deducirán en el ejercicio de finalización.

- Base y limites: Se consideran solo las cantidades pagadas mediante tarjeta de crédito o débito, transferencia bancaria, cheque nominativo o ingreso en cuenta; nunca en efectivo. Las ayudas públicas percibidas deben descontarse de la base. La base máxima de deducción es de 4.000 euros, sobre la cual se aplica un 15%, suponiendo un ahorro máximo de 600 euros.

2. Ventajas para empleados: retribución en especie

Para los trabajadores a los que su empresa les cede un vehículo para uso particular, existen importantes reducciones fiscales en la valoración de dicha retribución en especie si el coche es energéticamente eficiente.

- La valoración resultante se puede reducir hasta en un 30% cuando se trate de las siguientes categorías de vehículos: Vehículo eléctrico de batería (BEV), Vehículo eléctrico de autonomía extendida (E-REV), o Vehículo híbrido enchufable (PHEV) con una autonomía mínima de 15 kilómetros.

- Para poder aplicar este 30% de reducción, es requisito indispensable que el valor de mercado que correspondería al vehículo si fuera nuevo, antes de impuestos, no sea superior a 40.000 euros.

- Existen reducciones menores para otros vehículos: un 15% si las emisiones no superan los 120 g/km y su valor es inferior a 25.000 euros, y un 20% para híbridos y vehículos de combustibles alternativos (GLP, Gas Natural) con valor inferior a 35.000 euros.

- En casos de utilización mixta (fines de la empresa y fines particulares), sólo procederá imputar al contribuyente una retribución en especie en la medida en que tenga la disponibilidad del vehículo para fines particulares.

3. Incentivos para autónomos (actividades económicas)

Los trabajadores por cuenta propia (autónomos) que determinen su rendimiento en estimación directa u objetiva cuentan con un régimen fiscal especial introducido en 2024 que sustituye la anterior amortización acelerada por un potente sistema de libertad de amortización.

- Vehículos: Se pueden amortizar libremente las inversiones en vehículos nuevos FCV, FCHV, BEV, REEV o PHEV. Es obligatorio que el vehículo se halle afecto a la actividad económica y que entre en funcionamiento en los períodos impositivos que se inicien en 2024 o 2025.

- Infraestructuras de recarga: También gozan de libertad de amortización las nuevas infraestructuras de recarga de vehículos eléctricos, tanto de potencia normal (hasta 22 kW) como de alta potencia (superior a 22 kW).

- Requisitos documentales: Para las infraestructuras de recarga, se exige la aportación del Proyecto o Memoria técnica elaborada por un instalador autorizado y la obtención del certificado de instalación eléctrica diligenciado por la Comunidad Autónoma competente.

- Venta posterior: Es vital tener en cuenta que si en 2025 se transmite un vehículo o instalación que hubiese gozado de esta libertad de amortización, el exceso de la amortización deducida (respecto a la que hubiera correspondido normalmente) se considerará rendimiento íntegro de la actividad económica en el cálculo de la ganancia o pérdida patrimonial.

4. Deducciones autonómicas

Las Comunidades Autónomas con competencias normativas han introducido importantes variaciones. A continuación, detallamos las particularidades de aquellas que ofrecen deducciones vinculadas a la movilidad eléctrica:

- Adquisición de VE: Se deduce el 15% de las cantidades satisfechas en 2025 por adquirir un vehículo eléctrico nuevo o "kilómetro cero". Cada contribuyente tendrá derecho a aplicar la deducción por un solo vehículo.

- Vehículos admitidos: Incluye turismos (M1), furgonetas o camiones ligeros (N1), cuadriciclos ligeros o pesados (L6e, L7e) y motocicletas (L3e, L4e, L5e).

- Condicionantes: El vehículo no puede estar afecto a actividades económicas por parte del adquirente. En matrimonios en régimen de gananciales, salvo que el contrato indique claramente un solo comprador, se podrá prorratear la deducción a partes iguales, siendo esta opción voluntaria.

- Límites: La base máxima de deducción es de 50.000 euros por vehículo, independientemente de si la tributación es individual o conjunta.

- Fomento de la movilidad sostenible: Deducción del 15% por la adquisición de un vehículo turismo nuevo (eléctrico puro, autonomía extendida o híbrido enchufable con más de 40 km de autonomía).

- Límite y compatibilidad estatal: El importe máximo de la deducción es de 4.000 euros por vehículo. Sin embargo, si el contribuyente tiene derecho a la deducción estatal, la cuantía de esta minorará el límite máximo autonómico de 4.000 euros. Si se compran varios vehículos, esta minoración se aplica sólo sobre el vehículo del que se haya disfrutado la deducción estatal.

- Requisitos estrictos: El valor de adquisición (impuestos incluidos) no podrá superar los 40.000 euros. El vehículo no puede estar afecto a actividades empresariales, y debe mantenerse en el patrimonio del contribuyente al menos durante cuatro años. La deducción sólo podrá aplicarse por parte de aquel a cuyo nombre se emita la factura.

- Vehículos eléctricos: Deducción del 15% por vehículos eléctricos nuevos, excluyendo expresamente turismos (la normativa cita furgonetas N1, ciclomotores L1, triciclos L2 y bicicletas de pedaleo asistido). El importe de adquisición no puede superar los 50.000 euros.

- Bicicletas eléctricas y convencionales: Las bicicletas de pedaleo asistido deben tener batería de litio y cumplir la norma UNE-EN 15194:2009. El límite máximo de deducción es de 300 euros (225 euros para las bicicletas de pedaleo asistido). Además, existe una deducción separada del 15% para la compra de bicicletas de pedaleo no asistido, con un límite de 50 euros por vehículo y un máximo de 2 vehículos por unidad familiar.

Región de Murcia

- Adquisición de VE: Deducciones progresivas sobre la cuota íntegra autonómica que varían del 15% al 30%, dependiendo de la base imponible del contribuyente. El límite de ingresos para beneficiarse es de 60.000 euros en declaración individual y 95.000 euros en conjunta.

- Límites por vehículo: Las bases máximas de deducción varían: 45.000€ en turismos, 53.000€ en vehículos de 8 o 9 plazas, 10.000€ en motocicletas y 3.000€ en ciclomotores. El límite máximo de la deducción es de 7.000 euros por vehículo. Deberá tratarse de vehículos nuevos o de importación matriculados por primera vez en España a nombre del beneficiario, y no estar afectos a ninguna actividad económica.

- Puntos de recarga (100% deducible): Murcia permite deducir el 100% de las cantidades satisfechas por la instalación de infraestructuras de recarga de vehículos eléctricos de titularidad del contribuyente. Esta instalación debe hacerse en una finca propiedad del contribuyente o en garaje comunitario (excluyendo a arrendatarios). El límite máximo es de 4.000 euros por infraestructura, descontando subvenciones públicas que no provengan del MOVES III.

- Fomento de la micromovilidad: Valencia se desmarca centrando su deducción del 10% exclusivamente en vehículos de movilidad urbana recogidos en la Orden 5/2020: bicicletas convencionales, bicicletas eléctricas, kits de electrificación y Vehículos de Movilidad Personal (patinetes).

- Límites de renta: La suma de la base liquidable general y del ahorro no puede superar los 30.000 euros en tributación individual o 47.000 euros en conjunta.

- Requisitos y bases máximas: Se exige que el pago se haya realizado por medios rastreables (tarjeta, transferencia, etc.). A la hora de calcular la base máxima, se debe restar la parte financiada con ayudas públicas y se incrementan en un 10% las bases fijadas en la Orden 5/2020, resultando en topes de 1.540€ para bicis eléctricas, 660€ para kits de electrificación y 495€ para patinetes (VMP).

5. Calendario de la campaña de la renta 2025 y fechas clave

Para que no se te pase ningún plazo y puedas planificar con tiempo la aplicación de todas estas deducciones, te recordamos el calendario oficial de la campaña de este año:

- 11 de marzo: Inicio de la solicitud del número de referencia.

- 18 de marzo: Acceso a los datos fiscales (a través de la App y la Sede electrónica).

- 8 de abril: Inicio de la presentación de declaraciones por Internet (Renta WEB).

- 29 de abril: Inicio de la solicitud de cita para atención telefónica.

- 6 de mayo: Inicio de la presentación de declaraciones mediante atención telefónica.

- 29 de mayo: Inicio de la solicitud de cita para atención presencial.

- 1 de junio: Inicio de la presentación de declaraciones de forma presencial en las oficinas.

- 25 de junio: Fecha límite para la domiciliación bancaria de las declaraciones con resultado a ingresar.

- 29 de junio: Fin del plazo para solicitar cita previa.

- 30 de junio: Fin oficial de la Campaña de Renta 2025.

⚠️ Aviso importante (descargo de responsabilidad)

Esta guía ha sido elaborada por AUVE con fines estrictamente informativos y divulgativos, basándonos en la interpretación de los Manuales Prácticos de Renta 2025 publicados por la Agencia Tributaria.

No obstante, la fiscalidad es compleja y las situaciones particulares de cada contribuyente deben ser revisadas de manera individual. Factores como el régimen económico matrimonial (gananciales o separación de bienes), el nivel exacto de ingresos, la titularidad de las facturas o la afectación de los bienes a una actividad económica pueden cambiar drásticamente el derecho a aplicar una deducción.

Por ello, ante cualquier duda específica sobre tu situación personal, te recomendamos encarecidamente que consultes con un asesor fiscal o que llames directamente al servicio de información al contribuyente de la Agencia Tributaria para que te lo aclaren. ¡Recuerda que la responsabilidad final sobre los datos presentados en la declaración siempre recae en el propio usuario!.

⚡ ¡Pásate a la acción!

La transición hacia una movilidad cero emisiones necesita de políticas claras, estables y accesibles. Desde AUVE seguimos trabajando e intermediando con las administraciones para que estos incentivos fiscales se mantengan, se amplíen y, sobre todo, se simplifiquen en todo el territorio nacional.

¿Has podido beneficiarte de alguna de estas ayudas este año? ¿Te has encontrado con alguna traba burocrática al intentar aplicar una deducción autonómica? Comparte tu experiencia con nosotros en los comentarios, difunde este artículo para ayudar a otros usuarios y, si aún no lo has hecho, ¡asóciate a AUVE! Juntos somos la voz de la movilidad eléctrica y juntos seguiremos impulsando el cambio.

Comentarios